一、纺织服装市场发展现状分析

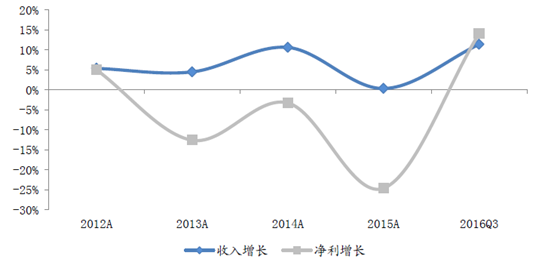

2016年前三季度,受棉价大幅上涨,部分企业高价抛售棉花以及人民币贬值影响,棉纺板块收入增速表现较好,达到8.48%,丝绸也有所增长(11.39%),主要得益于嘉欣丝绸服装及丝类产品收入增加,其余板块收入增速在-2%~6%之间徘徊。净利润方面,各子板块均实现了正增长,其中,辅料增长35.55%,棉纺增长24.16%,增幅居前。整体而言,棉纺、丝绸行业经营情况略有改善,辅料利润端表现较好,而其他行业表现较为稳定。

纺织制造业历年收入、净利润增长情况

相关报告:智研咨询发布的《2017-2022年中国纺织服装行业发展趋势及投资战略研究报告》

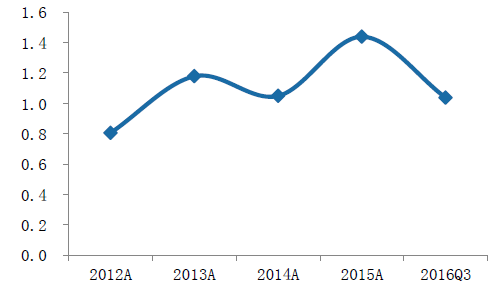

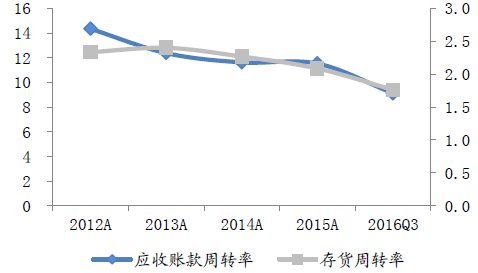

纺织制造业整体的应收账款周转率基本稳定,存货周转率略有改善,板块内公司平均经营性净现金流先跌后涨。

2012-2016年纺织制造业历年 应收账款、存货周转率(次)

2012-2016年纺织制造业平均经营净现金流(亿元)

品牌服饰板块整体表现较为平淡,细分子行业情况参差不齐,受到搜于特转型供应链业务影响,运动休闲获得了30.29%的高增长,男装、家纺表现平平,男装、鞋帽、户外则分别下滑4.79%、5.91%、10.36%;净利润增长方面除了收入大增的运动休闲增长27.83%以及女装小幅增长(4.32%)之外,其他子板块均有下滑,导致整个服装板块净利增速跌至0.53%,整体而言终端需求尚未出现回暖的趋势。

品牌服饰业历年收入、净利润增长情况

品牌服饰板块的应收账款周转率和存货周转率均有下滑,平均经营净现金流在12年达到峰值后便开始下滑,整体的获现能力有所下降。

2012-2016年品牌服饰业历年应收账款、存货周转率(次)

2012-2016年品牌服饰业平均经营净现金流(亿元)

二、男装行业分化较大,龙头企业相对稳健

男装上市公司呈现出分化状态,龙头企业海澜之家表现相对稳健,但受到分成模式影响,增速较上半年也有所下滑,而多数企业由于行业性压力表现不佳。根据我们的测算,前三季度收入/净利润分别-4.79%/-1.51%,其中,乔治白、海澜之家、摩登大道的收入实现一定增长,分别达到15.66%/6.56%/5.56%,而希努尔、步森股份、报喜鸟和雅戈尔的收入则呈较为明显的负增长,净利润方面,报喜鸟、摩登大道和步森股份下滑超过150%。

男装企业近年的收入增速维持在0-20%之间,在13年达到过峰值,之后增速持续放缓,16年前三季度收入增速仅为-4.79%。净利润的增长率波动比较大,13年净利下滑25%,14年在低基数的背景下上升到50%左右,但终端需求的不振导致今年又回复至负增长。

男装业历年收入、净利润增长情况

男装企业的应收账款、存货周转率在15年达到峰值后开始下降,经营性净现金流方面,13年达到峰值,之后开始下滑,与收入增速呈现一致的趋势。

2012-2016年男装业历年应收账款、存货周转率(次)

2012-2016年男装业平均经营净现金流(亿元)

三、女装三季度开始转型成效逐渐显现

剔除凯撒文化影响,女装行业前三季度收入/净利润分别增长1.41%/4.32%,Q3分别增长24.52%/151.37%,表现明显好于上半年,主要是由于朗姿股份新业务投资收益及并表加大报表弹性,泛时尚生态圈布局成效初显,歌力思由于新收购品牌并表收入也有较为明显的增长,而维格娜丝仍然呈现负增长状态。

女装行业的中高端品牌发展存在一定瓶颈,受终端需求下滑的影响较大,12年以来,女装的收入、净利增速同时呈现下滑的趋势,而行业内公司也在积极探索新路径,打造时尚品牌集团或向其他子行业发展,三季度开始,转型成效逐渐显现,未来报表弹性有望加大。

2012-2016年女装业历年收入、净利润增长情况

应收账款周转率和存货周转率有所下滑,经营性现金流表现也不理想,整体而言营运能力有所下滑。

女装业历年应收账款、存货周转率(次)

女装业平均经营净现金流(亿元)

四、运动休闲表现优于品牌服饰

2016年前三季度运动休闲类上市公司除贵人鸟收入小幅下滑(-1.68%),其余公司全部实现正增长,搜于特表现最为突出,收入增速达到202.08%,主要来自于供应链新业务的贡献,此外,森马服饰在改善终端渠道、加强品牌管理方面有较大成效,收入、净利实现稳健增长。若剔除搜于特影响,16年上半年运动休闲板块收入/净利润分别增长11.03%/19.75%,Q3分别增长10.65%/17.46%。

运动休闲业历年收入、净利润增长情况

运动休闲类企业的应收账款周转率有所下降,而存货周转率在13年后也开始逐渐下降,相对应的是经营性净现金流同样在近几年有所下滑。

2012-2016年运动休闲业历年应收账款、存货周转率(次)

2012-2016年运动休闲业平均经营净现金流(亿元)

五、鞋帽行业整体表现不佳,男鞋略好于女鞋

鞋帽类上市公司受制于市场需求放缓,产品同质化程度较高,市场竞争激烈,根据我们的测算,前三季度收入/净利润分别下滑5.91%/2.77%,Q3分别下滑5.11%/17.02%,各公司收入均有不同程度的下跌,其中,奥康下滑2.71%,女鞋公司收入下滑幅度均在5%~10%,净利润方面,天创时尚是唯一一个实现正增长的公司。

近年来,鞋帽业收入增速不断下滑,从12年的15%已跌至16年前三季度的-6%,净利波动较大,目前回暖趋势不明。

2012-2016年鞋帽业历年收入、净利润增长情况

鞋帽业应收账款周转率和存货周转率均呈逐渐下降趋势,经营性现金流表现也不是很好。

2012-2016年鞋帽业历年应收账款、存货周转率(次)

2012-2016年鞋帽业平均经营净现金流(亿元)

六、、家纺主业平淡,转型方向尚未有明显贡献

根据我们的测算,家纺行业前三季度收入/净利润分别+3.53%/-12.83%,Q3分别+4.10%/-13.00%,与上半年趋势基本一致。罗莱生活和富安娜收入增幅不大,净利润则呈现出负增长的状态,梦洁股份收入、净利均为负增长,多喜爱收入增速12%,但利润端压力较大,净利下滑45%。

家纺类企业收入增速13年之后基本维持在0-5%的区间,净利润增速在14年达到20%的峰值,之后随着消费市场的低迷不振,增速开始迅速下降,16年前三季度降至-13%。目前行业内公司也在积极探索,只是短期内业绩贡献有限。富安娜大家居业务首个旗舰店已于7月营业,同时计划开设若干直营店,深圳龙华店预计11月开业,梦洁提升增值服务内容、加强功能性产品的开发及婚庆市场布局,罗莱布局家居生态圈,多喜爱则推出HBDIY 互联网平台计划以及“知名IP 衍生品”计划。

2012-2016年家纺业历年收入、净利润增长情况

应收账款周转率和存货周转率都有所下滑,经营性净现金流在14年之前处于增长态势,和收入、净利增速一致的是,15年后迅速下降。

2012-2016年家纺业历年应收账款、存货周转率(次)

2012-2016年家纺业平均经营净现金流(亿元)

七、户外行业承压,新业务贡献尚不明显

根据我们的测算,户外行业上半年收入/净利润分别-10.36%/-30.48%,Q3分别-47.87%/-75.68%,三季度表现不如上半年。探路者的户外用品业务仍然处于清库存的状态,而旅游业务也处于转型调整期,受此影响,三季度收入下滑51.59%,净利润下滑73.48%;三夫户外前三季度收入增长9%,但费用率上升致净利润下滑22%。

户外类企业收入增长在14年之前有逐渐下滑的趋势,但由于相关上市公司仅有探路者和三夫户外两家,整个子行业受单个公司影响较大,探路者在15年由于并购业务收入大涨导致整个子行业也大涨1倍以上,16年前三季度又下滑至-10%,若剔除新业务影响,户外用品业务并未有明显改善。净利增速在12、13年能达到40%以上的高速增长,从14年起开始下滑,15年及16年呈现出负增长状态。

2012-2016年户外行业历年收入、净利润增长情况

2016年应收账款周转率和存货周转率均有所下滑,经营性净现金流在14年达到峰值之后开始下降,经营情况不够理想。

2012-2016年户外行业历年应收账款、存货周转率(次)

2012-2016年户外行业平均经营净现金流(亿元)

八、毛纺行业经营较为平稳

剔除鹿港文化影响,毛纺业前三季度收入/净利润分别增长-1.11%/14.15%,整体而言较为平稳,净利润主要受到板块内部分公司非经常性项目的影响。毛纺织业近几年的收入、净利增长情况与纺织制造业整体的高度一致,收入平稳发展,受到投资收益等非经常性项目的影响,净利波动幅度较大。

2012-2016年毛纺业历年收入、净利润增长情况

毛纺织企业的应收账周转率有所下滑,存货周转率略有提升,经营性现金流有所下滑。

2012-2016年毛纺业历年应收账款、存货周转率(次)

2012-2016年毛纺业平均经营净现金流(亿元)

九、棉纺行业受价波动影响,业绩弹性加大

棉纺业前三季度收入/净利润分别增长8.48%/24.16%,除鲁泰A外,其他企业收入均实现正向增长,由于此前棉价阶段性上涨,部分低价棉储备量大的棉企高价抛售棉花,加之人民币贬值以及政府补贴、汇兑损益等科目的影响,业绩弹性加大,板块净利润增速达到24%。

2012-2016年棉纺业历年收入、净利润增长情况

2016年前三季度棉纺织企业的应收账款周转率和存货周转率继续下滑,而经营性净现金流在14年达到低点后开始回升。

2012-2016年棉纺业历年应收账款、存货周转率(次)

2012-2016年棉纺业平均经营净现金流(亿元)

十、印染行业整体表现较为平稳

印染业上半年收入/净利润分别增长2.50%/2.99%,板块内美欣达和航民股份收入均实现正向增长,净利方面,美欣达由于费用率上升、投资收益减少,净利呈现出负增长状态,而航民股份则实现小个位数增长。印染企业近几年的收入波动相对而言有所增加,大致在正负10%之间,利润波动幅度更大,13年达到50%左右的涨幅,之后大体在0-20%之间波动。

2012-2016年印染业历年收入、净利润增长情况

印染企业的存货周转率基本稳定,应收账款周转率则略有下滑,经营性净现金流波动较大,表现不稳定。

2012-2016年印染业历年应收账款、存货周转率(次)

2012-2016年印染业平均经营净现金流(亿元)

十一、丝绸行业增速较15年明显改善

丝绸子行业前三季度收入/净利润增速分别为11.39%/14.09%,三季度表现好于二季度,收入/净利润分别增长10.65%/33.61%。丝绸板块收入增速于13年达到最高值9%,15年下跌至负值,得益于服装及丝类产品收入的增加,销售收入增速从今年一季度开始回升,维持10%以上的增速水平,而净利润增速相较于收入晚一年达到最大值12.61%,15年大幅跌至-14.44%,16年由于供应链管理和销售渠道的整合,运营效率提升,费用率下降,净利润增速略好于收入。

2012-2016年丝绸业历年收入、净利润增长情况

随着运营效率的提升,随着运营效率的提升,应收账款周转率和存货都有所提升,经营性净现金流则波动较大。

2012-2016年丝绸业历年应收账款、存货周转率(次)

2012-2016年丝绸业平均经营净现金流(亿元)

十二、辅料毛利率提升拉动盈利端表现好于收入端

2016年前三季度,辅料类上市公司收入/净利润分别增长5.96%/35.55%,在纺织制造子板块中表现较好。其中,兴业科技由于财务费用下降净利润大增9004%,若剔除兴业科技影响,前三季度辅料类上市公司收入/净利润分别增长7.79%/23.26%。

辅料近几年收入变化保持在0-10%之间,净利润的增速在13年达到峰值之后下滑为负,16年前三季度,由于加大成品和高定位产品的销售力度,优化产品结构,板块内部分公司毛利率有所提升提升,拉动净利润表现好于收入端。

辅料业历年收入、净利润增长情况

辅料企业的应收账款、存货的周转率同样在逐渐下滑,经营性净现金流也有所下滑。

2012-2016年辅料业历年应收账款、存货周转率(次)

2012-2016年辅料业平均经营净现金流(亿元)