电子化学品是指为电子工业配套的精细化工材料,是电子信息技术与专用化工新材料相结合的高新技术产品,其下游在电子信息产业中应用非常广泛,是世界各国为发展电子工业而优先开发的关键材料之一,处于从基础化工材料到终端电子信息产品生产的产业链中间环节。

电子化学品具有品种多、质量要求高、用量小、对环境洁净度要求苛刻、产品更新换代快、资金投入量大、产品附加值高等特点,各种产品在材料属性、生产工艺、应用领域之间有较大差异,产品跨度大,细分产品的下游市场小而分散。2015 年,国内各个应用领域的电子化学品市场规模大约为 2,000亿元。

|

项目

|

集成电路用化学品

|

平板显示用化学品

|

印刷电路用化学品

|

新能源电池用化学品

|

其他领域用化学品

|

合计

|

|

2005 年 规 模(亿元)

|

132.80

|

37.70

|

156.20

|

66.70

|

13.50

|

406.90

|

|

2012 年 规 模(亿元)

|

286.60

|

149.50

|

248.90

|

555.10

|

40.00

|

1,280.10

|

|

2015 年规模预测(亿元)

|

398.00

|

203.50

|

288.00

|

1,096.70

|

53.20

|

2,039.40

|

|

2012~2015 年年均增长率

|

11.60%

|

10.80%

|

5.00%

|

25.50%

|

16.80%

|

|

|

2015~2020 年年均增长率

|

8.10%

|

7.40%

|

4%

|

20.60%

|

10%

|

|

一、超净高纯试剂和功能性材料的市场需求量预测

根据中国电子材料行业协会调查统计,预测我国 2015~2018年三大应用市场对超净高纯试剂和功能性材料需求规模分别为 52.00万吨、58.10万吨、65.10万吨和73.00万吨,年均复合增长率为 12%。

2014年我国下游应用市场对超净高纯试剂和功能性材料需求量约42.6万吨。其中半导体晶圆(6英寸及6英寸以上)加工用为15万吨/年,占总需求量的35.2%;液晶面板(4.5代及 4.5 代以上)加工用为 15.6 万吨/年,占总需求量的 36.6%;光伏太阳能电池加工用 12 万吨/年、占总需求量的 28.2%。

2014 年-2018年我国下游应用行业的整体需求情况(单位:万吨)

|

需求数量

|

2014年

|

2015年

|

2016年E

|

2017年E

|

2018年E

|

|

15.00

|

16.20

|

17.50

|

18.40

|

19.30

|

|

|

液晶面板

|

15.60

|

22.80

|

26.60

|

32.00

|

38.30

|

|

晶硅太阳电池

|

12.00

|

13.00

|

14.00

|

14.70

|

15.40

|

|

合计

|

42.60

|

52.00

|

58.10

|

65.10

|

73.00

|

|

增长率

|

-

|

22.07%

|

11.73%

|

12.05%

|

12.14%

|

|

需求比例

|

2014年

|

2015年

|

2016年E

|

2017年E

|

2018年E

|

|

半导体

|

35%

|

31%

|

30%

|

28%

|

26%

|

|

液晶面板

|

37%

|

44%

|

46%

|

49%

|

52%

|

|

晶硅太阳电池

|

28%

|

25%

|

24%

|

23%

|

21%

|

|

合计

|

100%

|

100%

|

100%

|

100%

|

100%

|

二、光刻胶市场需求预测

全球光刻胶市场规模大概在 350 亿元左右,中国市场近100亿元,其中 PCB市场接近 70 亿元,平板显示领域 15-16 亿元,半导体领域 7-8 亿元。国内市场预计整体每年保持 10-15%的增长,消费总量占据全球消费量约15%左右,光刻胶国产化水平严重不足,重点技术差距在半导体行业,有 2-3 代差距,随着下游半导体行业、LED及平板显示行业的快速发展。

未来国内光刻胶产品国产化替代空间巨大

|

主要类型

|

细分类型

|

国内规模(亿元)

|

年增速

|

国产化进程

|

|

LCD 光刻胶

|

彩色和黑色光刻胶

|

5

|

10%

|

几乎进口,国内永太科技处于项目建设阶段

|

|

LCD 触摸屏用光刻胶

|

1.1~1.5

|

10%+

|

苏州瑞红约占 30%~40%,其他是台湾新应材及台湾凯阳

|

|

|

TFT-LCD 正性光刻胶

|

5~6

|

10%

|

大部分进口

|

|

|

LED 光刻胶

|

宽普g/i/h 线 (365/405/433nm)

|

2~3

|

25%

|

大部分进口

|

|

半导体光刻胶

|

环化橡胶类光刻胶

|

0.5

|

10~15%

|

用于 4~5寸分立器件,已国产化

|

|

g/i线光刻胶 (436/365nm)

|

2

|

15%

|

自给率10%左右,主要来自台湾和日本

|

|

|

KrF/ArF光刻胶 (248/193nm)

|

5

|

20%

|

全部进口

|

微电子化学品作为电子行业的配套行业,与下游行业结合紧密,素有“一代材料、一代产品”之说。微电子化学品下游应用行业主要有半导体、光伏太阳能电池、LED 和平板显示等,下游应用行业的未来发展趋势对微电子化学品的需求起到决定性作用。近年来,下游应用行业的技术水平不断提高,产品更新换代速度不断加快,推动了微电子化学品行业保持较快速度增长。

1、半导体行业

半导体产业根据不同的产品分类主要包括集成电路、分立器件、光电子器件和传感器等四个大类,广泛应用于工业、军事和民用电子设备等重要领域。其中,集成电路为整个半导体产业的核心,因为其技术的复杂性,产业结构具备高度专业化的特征,可细分为 IC 设计业、芯片制造业及 IC 封装测试业三个子产业群。

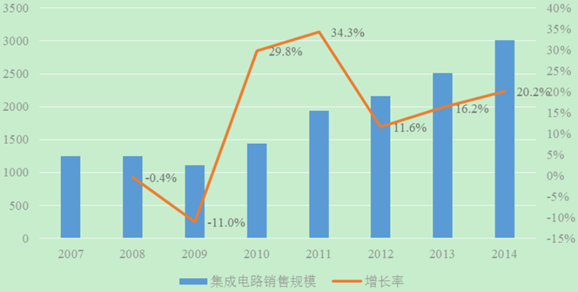

根据中国半导体行业协会统计,2007年至2014年,我国集成电路销售规模从1251.3 亿元增长至3,015 亿元,年度复合增长率为 13.4%。

2007-2014年我国集成电路销售规模及增速(单位:亿元)

半导体产业规模在国内继续保持快速增长,对微电子化学品的需求也将保持较高景气。根据《中国制造 2025 重点领域技术创新绿皮书》预计,中国集成电路的本地产值在 2015 年预计达到 483 亿美元,满足国内 41%的市场需求;2020年预计达到851亿美元,满足国内 49%的市场需求;2030年预计达到 1837亿美元,满足国内75%的市场需求。从上述数据可以看到,满足国内市场需求,提升集成电路产品自给率,同时满足国家安全需求、占领战略性产品市场,始终是集成电路产业发展的最大需求和动力。

2、光伏太阳能电池行业

近年来,受欧洲市场对光伏电池的需求拉动,我国光伏太阳能电池制造主要用于向境外出口。经过多年快速发展,我国目前已成为全球最大的晶体硅太阳能电池生产国之一,太阳能电池产量保持较高的增长速度,由 2003年的 12MW 增长到 2013 年的 25,000MW,年度复合增长率为 214.72%,占全球太阳能电池产量比重也由2003年的 2%迅速增长到 2013 年的64%。预计全球能源压力以及光伏行业成本压力将使得太阳能电池生产继续向国内转移,未来应用于太阳能行业的超净高纯试剂、功能性材料的需求上升空间依旧较大。

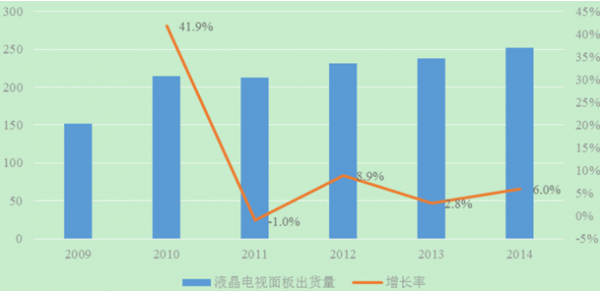

3、平板显示行业

从全球TFT-LCD 产业格局来看,韩国、台湾、日本是全球主要的 TFT-LCD生产地,中国大陆 TFT-LCD产业正在快速崛起。随着中国高世代线的加快建设,中国大陆在全球平板显示产业中的地位将会快速提升,截至 2014 年底,在我国内地已经投产的液晶面板生产线有 17条,分别是:4条4.5代线;4条5代线;2条5.5代线;2条 6代线;5条 8.5代线。

我国液晶电视面板出货量及增速(2009-2014)(单位:百万片)

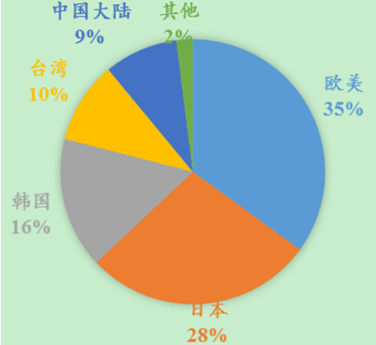

三、微电子化学品行业竞争格局

根据中国电子工业材料协会统计,全球微电子化学品市场主要被欧美、日本和亚太企业占据,欧美企业的市场份额为 35%,日本企业的市场份额为 28%,亚太企业的市场份额为 35%(其中中国大陆地区市场份额为 9%),而目前国际大型微电子化学厂商主要集中在欧洲、美国和日本等地区。微电子化学品中的光刻胶由于其自身产品的特点,潜在拟进入者很难对光刻胶产成品进行逆向分析和仿制,因此长期以来,光刻胶主要被日本、欧美的专业公司所垄断,日本的企业占据80%的全球市场。主要企业包括日本的 TOK、JSR、富士、信越化学和住友化学,美国的陶氏化学、欧洲的AZEM 和韩国的东进世美等。