从2016年至今,新零售已经有了2年多的探索历史,无论是类似盒马的新业态,受电商冲击小消费频次高的商店超市,还是价格更高注重消费体验的百货商场都在积极的拥抱新零售。

以阿里、腾讯为首的“两超多强”基本已经完成了零售企业的实体门店的瓜分。因为“线下物理实体场景,很难无限度复制,空间有限”,因此采用中心化做法,深度融合的阿里有望在今后长期的探索中持续占据主动。腾讯则需要推出新的战略来提振其在零售领域的吸引力。

最早践行新零售的阿里,在早期并没有占据大优势,反而是腾讯因为入股比例低,参与力度小,在对新零售的探索中,受到更多零售商的青睐。如今,在对新零售领域的探索中,双方间的硝烟味逐渐散去。

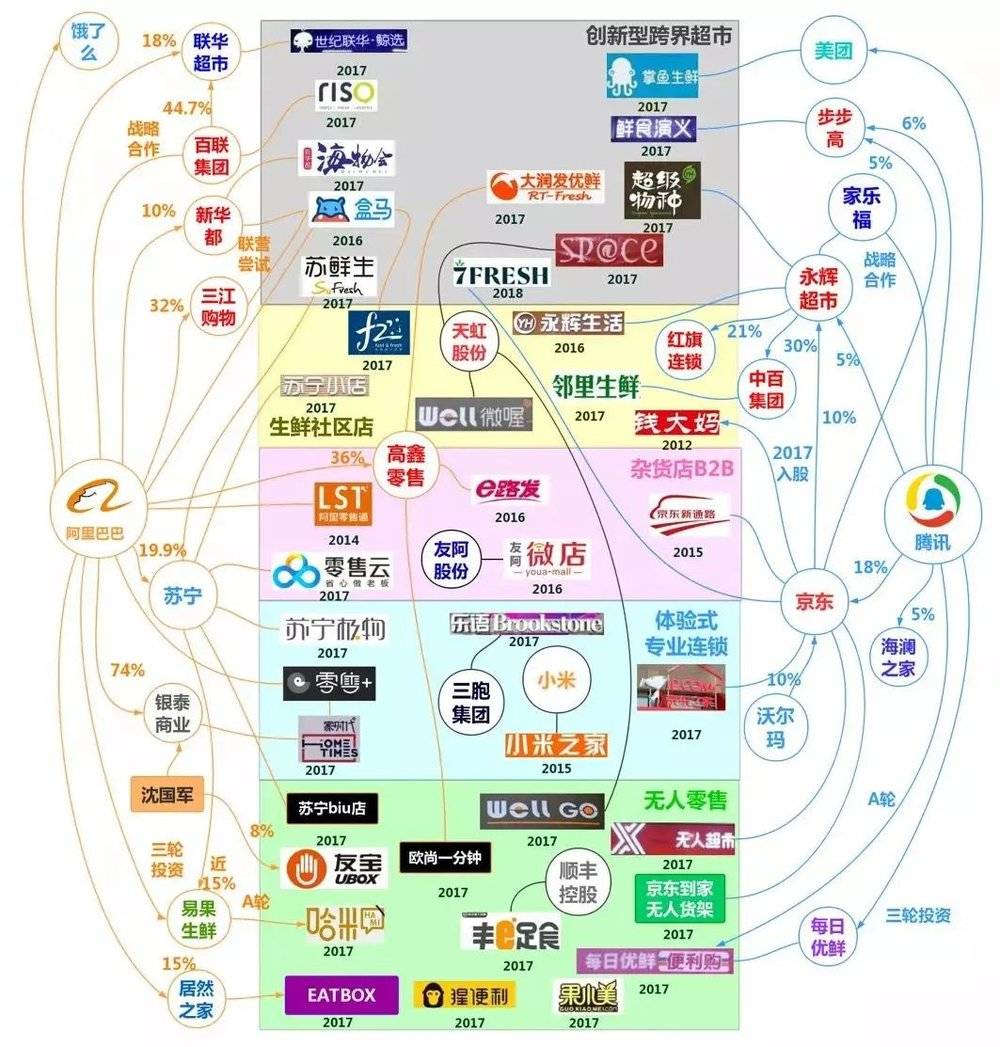

新零售图谱

不过,经过3年的扩张和探索,尤其伴随着腾讯将更多的精力放在“云计算”为主的toB业务上,腾讯“去中心化”的新零售反而已经“失声”许久。2019年将是零售业,乃至整个商业世界数字化转型的重要时期,在新零售领域布局深远的阿里、腾讯都不会错过这场变革,今年双方很可能还会在更多领域开火。

新零售求索

传统零售企业与互联网,到底谁能主导新一轮的零售革命?如果说这个问题在两年前还是误解,那么两年后的今天已见分晓:新零售的本质超越零售本身,互联网表现出的引领性已经远超传统零售企业。

“今天为止,所有传统零售在改革,我认为物美是走在最前面的因为它自己有了一个APP,这是今天所有零售业转型做新零售的区别。”

前不久,在阿里与清华经管学院举行的思想论坛上,与物美创始人张文中在现场的对话环节中,盒马鲜生创始人候毅称赞了物美的新零售。

物美创始人张文中

在所有传统零售业拥抱新零售的变革中,物美无疑是走在了前列,也是其中最为典型的代表。但并不意味着,物美在新零售变革的道路上就可以高枕无忧,其与大多数传统零售企业一样,面临进退两难的尬尴境地。就连张文中自己也坦言:往前走,挑战很大;自己去干,成本很大。

其实,也不难理解张文中的焦虑,罗振宇在2017年跨年演讲时,说了一句:新零售本质上就是用一切手段全方位无死角地提高效率。

也就是说,新零售就是一场新的效率战争。从互联网、大数据到人工智能,从线上电商到线下实体店等将会被全面动员、融合,打一场效率战争。

罗振宇在2017年的跨年演讲

罗振宇在2017年的跨年演讲

而这一场全新的效率战争对于传统零售业来说,没有丝毫的优势可言。多点合伙人刘桂海曾说:过去,对于传统零售商来说,竞争对手主要是周围3公里的店铺,只要在这个范围保住优势就能很好地存活。但是电商的业务是面向全国市场,已经超越时间和空间的限制直接变成传统零售商的最大竞争对手。

由于传统零售业一直以来发展重心都聚焦在线下,这也使其在自建电商业务、连接线上线下,实现新零售变革的过程中比较困难。

高鑫在投入阿里怀抱之前,曾独立运营围绕飞牛网展开的电商业务三年多时间,烧钱达10亿元人民币以上,最后还是暗淡收场。

沃尔玛也曾有过独立电商业务的尝试,但是几年下来也一直没摆脱烧钱亏损的局面,最后不得已将全资持有的1号店卖给了京东。

另一家自建电商平台比较晚的家乐福,虽然一直苦苦坚持,但是进度也非常缓慢,目前还没有实现所有实体门店的接入。

物美目前的情况显然比这几家要好,其不站队的立场,虽然也表明了无论是在资本上还是业务上,都不依赖巨头,但是在转型过程中面临一系列问题也很头疼,诸如消费者购物体验差、业务不达标等等。

网上就有消费者时不时站出来吐槽物美,“前阵子有个活动,满200送100,今天准备去消费300,结账的时候才告诉我,我买的基本上都没有在这个活动里,我就想问问,我攒200的时候怎么不告诉我有的商品不参与?”、“会员卡和多点搅合到一起了,没有多点就用不了会员卡,就算有多点也只能定额消费几件商品,这也太坑了......”

物美线下店及多点

物美线下店及多点

“前两天双十二,多点APP有个满99减50元的活动,觉得蛮划算就下单了,然后一直没配送来,晚上8点多来了个电话说缺货让我取消后重新下单。重新下单后显示14号配送,直到现在不但没收到货连个电话都没有了......”类似的声音并不少见。

两超多强

“你说的新零售到底是什么东西,到底零售业要发生什么样的变化,才能够叫新零售?”。

2016年云栖大会

当马云在2016年云栖大会上将“新零售”一词当作概念提出来以后,也遭遇过互联网刚刚在中国萌芽时期的尴尬,几乎很多人都没有弄明白它究竟是什么,以至于大多数人都将其当成一个噱头。嘴上时常提起,打心眼儿里其实是不信的。

直到盒马鲜生诞生,一夜之间,大家突然对马云讲的新零售三个字就信了。并在之后的两年多时间里,其发展速度令人瞠目结舌。

快到了什么程度?快到了以线上为主的电商巨头纷纷求变,京东、苏宁不立马提出一个与之类似的概念词、不推出一个与盒马鲜生模式相似的京东7Fresh、苏宁苏鲜生,都不好意思说自己还在这个圈子里混。

苏宁苏鲜生

苏宁苏鲜生

以线下为主的零售业,诸如商超、百货、便利店等也纷纷试水变革,无人货架、无人超市和无人售货机更是如雨后春笋般冒了出来,就连OTA领域也时不时跳出来蹭一下新零售的风口。

但凡所有参与新零售变革的玩家,经历了2017年的跑马圈地和2018年的快速扩张、迭代,无一例外的都遇到各种各样的难题。

如果说,自建电商平台是高鑫、沃尔玛等零售企业变革的壁垒,那么以立白为代表的品牌商不能自建电商平台才是它们的壁垒,这话听起来似乎又挺矛盾。

立白集团25周年

立白集团25周年

立白从创立到起家,就采取了一条与众不同的专销模式。即每个地方找到一家经销商,要求这一家经销商不要在批发市场上卖,搬出来租仓库、买车以后,直接送下去,25年前就通过专销商由他们汽车直接送到大中小型门店去。

立白在创立时,由于资金原因,建不起工厂,更没有钱去做赊账,于是它们就开始帮代工厂做贴牌,给专销商一个地区的独家专销权,并帮其做利润,但前提是必须货到付款。

用立白创始人陈凯旋的话说:“20多年来我们可以说是做的是没有本钱和帮助代工厂卖广告的生意”,也是因为这种模式,做到了如今全国洗衣粉、洗涤液销量第一。

立白创始人陈凯旋

但是新零售变革来临时,立白也遭遇了前所未有的麻烦。立白在原来的销售渠道上很强,几乎是无可复制和牢牢占据市场,但随着电商的崛起,消费群体的购买习惯和购买方式也随之发生了改变,以至于很多消费群体不断流失。

于是,立白又开始转型做线上,但是当它们做线上的时候才发现:线上价格时刻冲击着线下,这无异于革了专销商的命,会因此引发经销商的“造反”,这显然比消费群体的流失更严重。

这也意味着,立白想要实现新零售转型成功,就必须带着经销商一起转型,与他们共同进退。所以立白需要的不仅仅是一个线上平台,而是一个能与员工、经销商实时、全面对接的商业系统。

而对于这种商业系统有极大渴求的也并不只是立白一家,红蜻蜓董事长钱立波在不久前了说一句:一般变革的时候老板都在公司里大喊大叫,叫了几年或者请了很多咨询公司,传统企业找咨询公司也几乎是成了习惯动作,基本上每年都要花七八百万,但是当钱花下去的时候,才知道听听谁都有道理,都不能全面解决公司的问题。

不管是自建电商碰壁的传统零售业,还是迫切需要能解决一系列问题的商业系统的品牌商,它们都只不过是这场零售变革中的缩影。

很显然,在新零售这条赛道上,不论是在用户迁移成本、商品价格,还是线上商城的技术迭代、用户体验等方面,有电商和科技基因的科技企业更具优势,它们当中又以阿里、腾讯为代表。

简单来讲,在新零售变革这场战争中,要想取得最后胜利,不是看你手里拥有多少资源,而是看你能同时调动多少资源。因此,传统零售业要想在这条赛道上跑的更远,纷纷寻求与阿里、腾讯这样的第三方科技巨头合作,成了他们的必选之路。

当然,这并不像其他新事物取代旧事物那样顺则生、逆则亡,而是能够帮助他们吸引以往“抓不住”的客户,并能为之带去实实在在的好处。比如,很多品牌商与阿里合作后,借助自动贩卖机、快闪店等,实现了对新课来源的开拓。

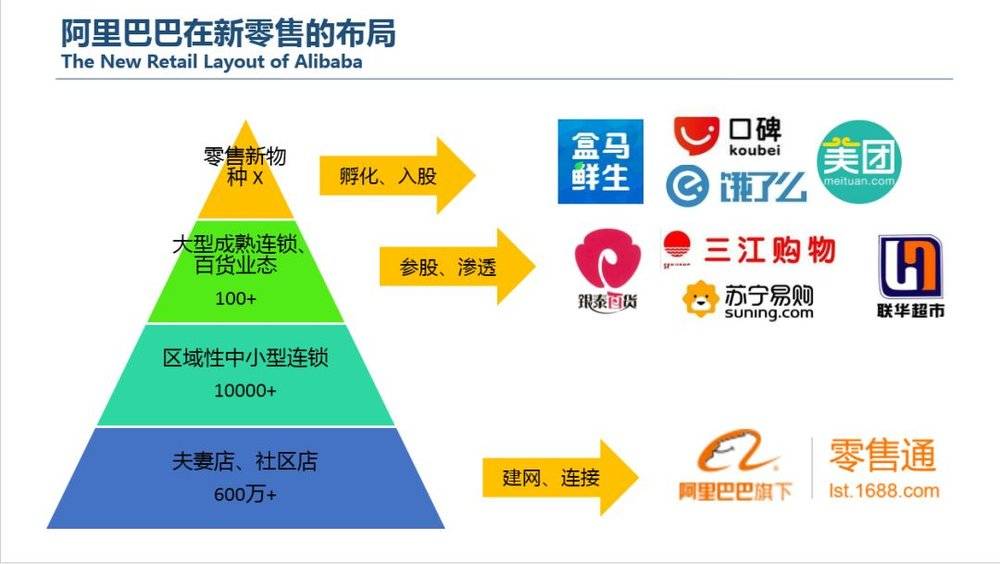

阿里的新零售布局

另一方面,在新零售这条赛道的探索中,很多线下零售企业财务相对比较保守,更多的只能接受风险较低,已经实现成功落地的商业模式。毕竟,阿里花了2年、耗资几个亿,才试出一个盒马鲜生。这对于线下零售业和品牌商来说很可能比它们一年、甚至几年的利润还高,这并不是所有人都能承受的。一般的传统零售商,也不会为了做出一个“多点”,花十多个亿。

“中心化”or“去中心化”

王填是个十分有远见的人,90年代下海经商,由食品批发起家建起堪称零售界“西南王”的步步高集团,在零售业享有美誉。作为传统零售业的代表人物,王填曾经用提议“电商税”的方式为行业“出头”,也曾经因为自己零售商的立场和供应商这一行闹过矛盾。

有“西南王”之称的王填

有“西南王”之称的王填

浩浩荡荡的新零售大军中,步步高也称得上是格外特殊的一支。“零售西南王”2014、2015、2016年的净利润,分别是3.45亿元、2.14亿元、1.33亿元,显得有些难看。王填一边继续转型电商,一边在线下疯狂扩张开新店。

恰好新零售的概念横空出世,成为资本市场宠儿。当时外界有传言步步高正与阿里亲密接触,据说湖南长沙步步高未来将成为双方的首个试点,一时间步步高在股市的表现都随着传言有所起色。

2018年新春后,在股票经历了一个月停牌的步步高,放弃了“私交甚好”的阿里与腾讯达成了合作,惊掉了不少人的眼球。不但在地域上帮助腾讯深耕西南,避开了阿里的风头,还让王填之前提出的“操作系统理论”流传开来。

步步高与腾讯合作发布智慧零售

之前有人说阿里是帝国生态,腾讯是盟国生态,王填给出了个新说法。他说在新零售这块,阿里是苹果,在系统里带着大家一起玩;腾讯是安卓,把大家带进系统各玩各的。这其实说的就是阿里和腾讯在新零售上“中心化”和“去中心化”的不同打法。

中心化战略,是说阿里准备自己做生态圈的核心,做大平台来支撑前端;去中心化战略,是说腾讯提供资源,赋能合作方来连接起所有场景。这样的打法差异,取决于双方的态度、能力和需求上均有所不同,其结果亦大相径庭。事实上,参与新零售的无数企业,普遍在这些因素上存有差异。

态度取决于初心。新零售本质逃不脱零售,起源是传统零售受到冲击举步维艰,传统电商发展十几年也遇到了瓶颈。作为零售电商领域绝对的巨头,阿里做新零售是自然而然的进阶,同时捆绑着自身的升级转型;而腾讯做新零售,则主要是出于防御性的追风口,或是在电商时代探索失败后又想在新零售中分到一杯羹。

说到零售的本质,这是新零售无论如何都摆脱不了的概念,线上线下结合只是基础,重构“人、货、场”的能力才是核心。在现今新零售“两超多强”的格局中,传统零售商更倾向于站队阿里或腾讯。双方都具有帮助合作伙伴打通线上线下的能力,但要说到重构“人、货、场”所需要的零售业经验,则有一定差距。

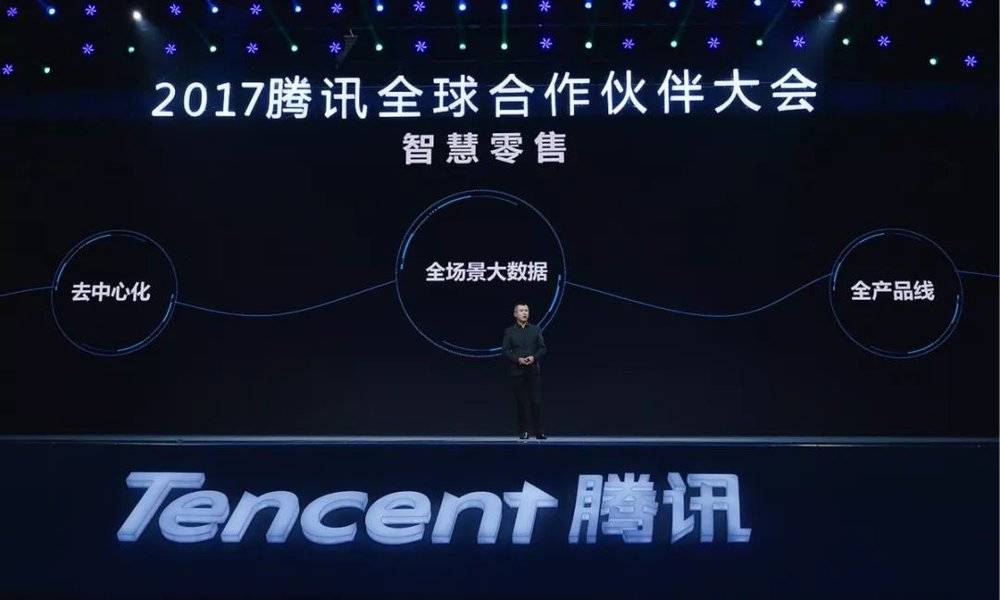

腾讯智慧零售倡导去中心化

在零售方面的经验不足,或许也是腾讯选择“去中心化”打法的原因之一。腾讯因为社交和游戏手握海量流量,但此前的电商时代腾讯没能有所建树,没有自己的场景利用起这个优势;而意欲进军新零售的实体零售业,空有线下的场景,却没有流量。

因此双方的合作,更像是各取所需,不够深入也没法太深入,因此有了腾讯频频出手“入股5%”的江湖传说。阿里巴巴则因为自己就是零售业的原因,有更多的专业经验,也有更高的需求期望,因此与合作方有更深层次的捆绑,这就有了每次收购都是“大手笔”的奇观。

我们知道,新零售需要打通各方,完成对零售过程中“人、货、场”的重构。其中涉及的主体和利益繁杂,即使抛去“去中心化”一方在零售经验上的不足,要管理不同的利益团队协调开展具有探索意味的工作,其中的难度可想而知。

举个最简单的例子,盒马鲜生是阿里新零售领域的一支特殊军,其所在领域是阿里自创的新业态,一切都由阿里完全控制。在这样的掌控力度下,开完第一家店后摸索经验,到开第二家店耗时都接近一年。此后,完成磨合的团队扩张速度和经营能力都已然成为行业标杆。

而号称“一年要开100家店”的步步高,则为了能够进行“浅尝辄止”的合作,确保能在自身的主导下探索完成新零售拓展,选择了“去中心化”战略一方。之后仅仅四个月,步步高的股价已经被市场“腰斩”,王填牢牢掌握着40%股权成为损失最大的一方。

步步高在合作内容中,最主要倚重的是微信小程序入口和京东供应链能力。但“微信之父”张小龙在前几日四个小时的演讲中,几乎没有提到“零售”二字,从去年十一起伴随腾讯出现的,基本都是toB的“AI”和“云”;陷入风波中的京东,对外赋能的结果也可想而知。

张小龙,微信公开课

总之目前看来,继跨境电商损失惨重后,步步高为自己规划的新零售也仿佛陷入了泥沼之中。这再一次印证了没有可靠的外在力量帮助,传统线下零售依靠自我驱动的变革之路有多难。

“练内功”

既然结果出了问题,我们不妨回溯一下步步高早期 “阿里是IOS系统,腾讯是Android系统”的理论,现在看来这样的说法已经不够准确了。

腾讯一再强调自身的“连接”属性,更多的是为合作伙伴提供“小程序”工具、“微信支付”工具等,而不是拿出一套系统的解决方案;阿里一方也换了说法,不久前正式推出了“阿里巴巴商业操作系统”,要帮零售业做数字化转型。一个像是在兜售刀剑,而另一个像是在冲锋陷阵。

腾讯的链接属性

另外,此次推出“阿里巴巴商业操作系统”,对新零售行业、品牌商整体起到了鼓舞作用。

横空出世的“商业操作系统”,是阿里认定的实现新零售的法宝。这个操作系统的诞生,既来自于20年间电商业务的沉淀,也脱胎于这两年在新零售方向的探索。它的作用是让制造、销售、物流、金融等11项企业运营中的商业要素,全部都能在线化,进而数字化。

上文曾提出,传统零售企业纷纷与腾讯、阿里建立合作的原因之一,是需要其提供技术上的支持。其中重要的一项,是需要借助互联网大厂的云计算与AI 能力,进一步升级品类优化与库存优化方案,实现供应链互联网化。

阿里巴巴商业操作系统

但遗憾的是,作为服装行业最早接触腾讯新零售的企业,海澜之家一直都有着库存问题。2017年,上交所的一封问询函让公众了解到了海澜之家存在的天量库存。第三季度时,库存接近90亿元,隐患极大。2018年2月,腾讯注资海澜之家,将其收入自己的新零售阵营。

要说明的是,海澜之家高库存来源于疯狂的扩张,仅2017年就新开门店1000多家。同年在与阿里达成新零售战略合作后,“双11”当天销量破4亿,居“天猫男装”榜首。由此可见,2018年投入腾讯怀抱,更多的考量应该是希望通过腾讯的技术和流量,提高线下门店的效率来缓解库存。

但服装领域的新零售,海澜之家是第一家,2017年试水表现好是因为天猫在服装领域的经验。而在探索线下时,需要的不仅仅是简单的流量工具,或是技术工具。要解决服装的库存问题,需要全链路的突破,这需要系统的解决方案而不是一个局部问题的工具。最终,海澜之家的库存问题没能得到解决,股价长期持续下跌,中途还有跌停的时候。

这就是局部的工具和全局的系统之间的差异。工具只能解决局部问题,系统才能解决全局问题。过去早期的新零售,更多的集中在销售端、营销端,而“阿里巴巴操作系统”意在将企业运营需要的所有因素进行数字化改良,而不局限于销售。新零售想在全球掀起零售世界的重大革命,改造商业结构、推动供给侧改革是关键。

一个经济体内有销售平台、物流、供应链、和云计算等等一整套的能力,能从方方面面同时入手,并结合以往的零售经验和“中心化”带来的强控制力,才能完成这一任务。阿里这十多年来,沉淀出的就是这一整套能力,比如最早接受“阿里巴巴商业操作系统”赋能的星巴克,已经准备“杀回”美国市场了。

双方会员体系打通,多个APP同时下单,超快的配送速度等大量的创新能力,让双方合作成为了一个好例子。星巴克享受了阿里巴巴整个生态的赋能,股价一路陡峭上扬,成效显著。星巴克国际及渠道发展集团总裁John Culver捡到这样的势头,决定把中国市场的经验大力应用到美国市场,很快就在美国通过UberEats展开外送业务了。

数字经济未来

如果以成绩作为评判标准,虽然最终格局未定,但是目前的形势是“中心化”战略更胜一筹。

但“中心化”也有缺点,深度参与和全链路赋能对企业的压力极大。阿里作为大平台,要支撑起所有的前端入口,要动用整个“阿里巴巴商业操作系统”来赋能,阿里云、支付宝、菜鸟、高德、钉钉等商业基础设施和淘宝、天猫等销售平台都需要面临压力。为了保障执行力度,阿里巴巴仅在股权交易上投入的资金就是天价。

新零售行业图谱

新零售行业图谱

“新零售”“智慧零售”“无界零售”等提法之争、资本之争都曾经闹得沸沸扬扬,但仔细琢磨参与各方,无论是金钱投入还是参与力度,好像都大有差别。比如说“去中心化”一方,大多浅尝辄止,践行着“入股5%”的策略。

这样的约束力,决定了“去中心化”一方在变革中的执行力度存在隐患。这点资金投入对腾讯而言不值一提,反倒是合作的线下商场超市,连带的消费数据、经验、广告收入和微信支付使用场景,对腾讯有不错的帮助。

而在新零售这两年多中,更有许多参与者是抱着“追风口、讲故事”的心态,想方设法与新零售这一概念沾边。电商时代即将过去,数字经济时代已在眼前,原有的商业业态面临着重构。这时候更多的企业,应该着眼于如何完成自身的数字化转型,而不是一味跟风模仿。

岂不知,邯郸学步终不像,东施效颦惹人嫌。若跟不上时代变革,眼下的经营,终究是梦里黄粱,随时倾覆。