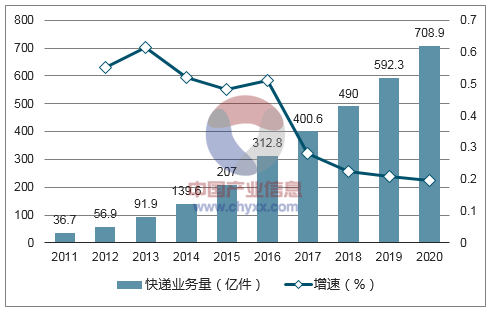

2010-2016年,业务量复合增速高达54%。2017年行业增速“仅仅”28.1%,增速换挡明显。网购小额、多频次趋势将一定程度抵消网购交易额增速下滑所带来的影响,预计2018-2020年复合增速在20%以上。

2017年是行业增速新常态的元年

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国快递行业市场深度调研及未来发展趋势报告》

2003年受到“非典”影响,网络购物迎来快速发展阶段。以2009-2016年为例,交易额增长18倍以上,电商件则贡献了7成以上的快递业务量。

电商件仍然是快递行业高速增长的主要驱动因素

数据来源:公开资料整理

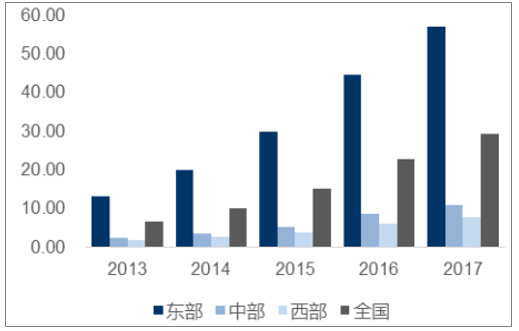

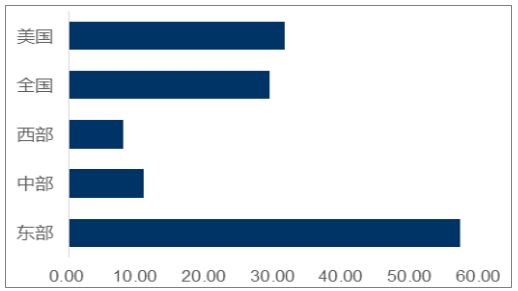

2017年中西部地区快递业务量与业务收入分别仅占全国18.9%、19.1%,但GDP总量却达全国的32%。从人均使用量来看,2017年全国人均使用量29.24件,其中东部地区57件(已远超美国的31.4件),中部和西部仅为10.81件和7.89件。假设中西部人均快件使用量达到全国平均水平,则未来预计将会为快递行业贡献业务量增量158.25亿件。

东/中/西人均快件使用量(件/人)

数据来源:公开资料整理

中美人均快件使用量对比(件/人)

数据来源:公开资料整理

中部和西部地区快递业务量预测数据

|

-

|

人均快件量(件/人)

|

人口(亿人)

|

预测人均快件量(件/人)

|

人均快件增量(件/人)

|

快件业务量增量(亿件)

|

|

中部

|

10.81

|

4.3

|

29.24

|

18.43

|

79.25

|

|

西部

|

7.89

|

3.7

|

29.24

|

21.35

|

79.00

|

|

合计

|

158.25

|

||||

数据来源:公开资料整理

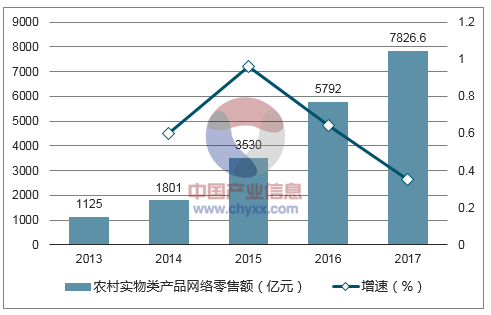

2017年全国农村实物类产品网络零售额7826.6亿元人民币,同比增长35.1%,占全国实物商品网上零售额的比重为14.28%。我们测算2018-2020年农村电商件复合增速将达到46%。

2018-2020年农村电商件预测数据

|

-

|

2017A

|

2018E

|

2019E

|

2020E

|

|

农村实物类产品网络零售额(亿元)

|

7826.6

|

10868.80

|

15093.50

|

20960.35

|

|

同比增速

|

35.10%

|

38.87%

|

38.87%

|

38.87%

|

|

客单价(元)

|

232

|

220.4

|

209.38

|

198.911

|

|

农村电商件(亿件)

|

33.74

|

49.31

|

72.09

|

105.38

|

|

同比增速

|

-

|

46.18%

|

46.18%

|

46.18%

|

数据来源:公开资料整理

2013-2017年农村实物类产品网络零售额

数据来源:公开资料整理

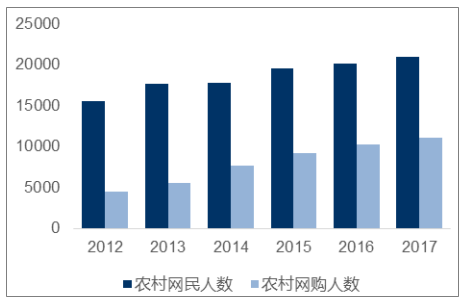

2012-2017农村网民及网购人数(万人)

数据来源:公开资料整理

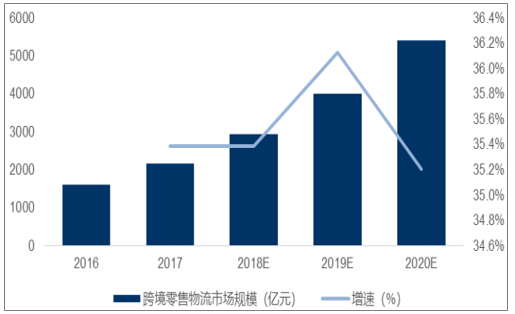

快递出海,将在跨境电商这个“战场”上越战越强。从供需两端来看,快件需求主要产生于跨境电商零售。按照物流成本占货值15%估算,2020年跨境电商零售物流市场规模将超过5000亿元,年均复合增速35%。

跨境零售电商物流市场规模预测(亿元)

数据来源:公开资料整理

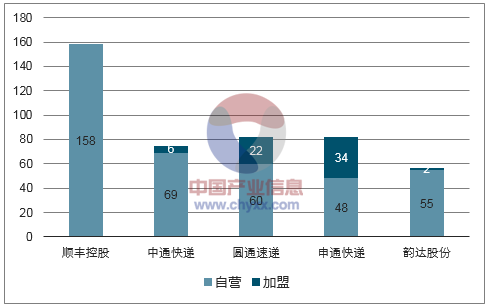

美国国内快递市场从1960以来就呈现寡头垄断格局,目前UPS、FedEx、DHL市场份额合计超过93%。日本国内快递业务主要集中在大和运输公司、佐川急便、日本邮政集团这三家公司,合计市占率达92.5%。

快递行业集中度持续提升

数据来源:公开资料整理

2020年前后三四线快递将继续转型或被淘汰,CR8持续提升;2020年后,快递行业将会进入成熟发展阶段,行业格局将逐渐趋于稳定。但与市场主流观点不同的是,我们认为国内的快递行业或可以承载5家左右一线规模效益经营者,主要理由有二:

强规模效益是快递行业形成寡头垄断格局的主要动因,对标国土面积比较类似的美国,国内快递业务量是美国的3倍以上。

现有快递行业龙头已经开辟新的赛道,比如零担、同城配、供应链等。即使快递行业进入成熟阶段,现有龙头还将会在新的业务领域继续竞争。

前八家整体增速vs剩余公司整体增速

数据来源:公开资料整理

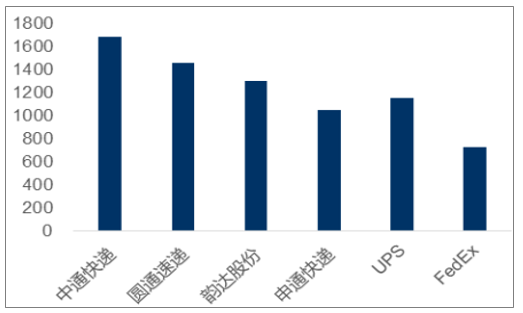

中美主要快递公司日均业务量(万件/日)

数据来源:公开资料整理

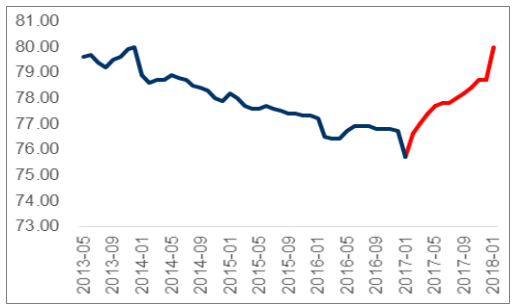

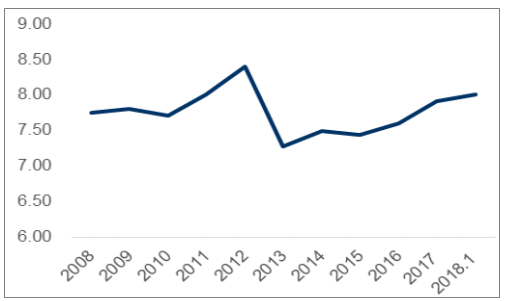

从近8年单票快件平均单价降幅中可以看出,2012、2013年平均单价下降幅度在2元以上。2017年快递均价跌幅收窄至2.91%(2017年同期跌幅为5.15%)。2018年1月单月快递均价12.48元,环比上涨0.81%,实现环比三连涨,大概率是2017Q4旺季提价政策得到延续。

2009-2017快递单价走势图(元/件)

数据来源:公开资料整理

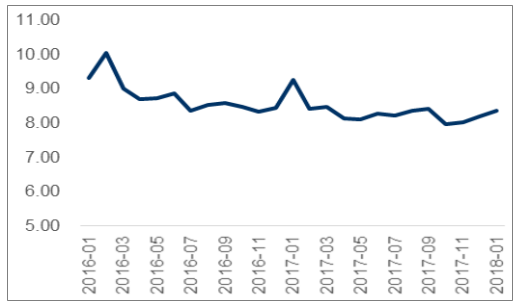

同城件与异地件均价差距逐渐缩小。2018年1月,同城件、异地件均价分别为8元、8.46元。从近年来二者均价走势来看,差距逐渐缩小,甚至在个别月份同城件均价反超异地件。我们判断主要原因是外卖物流对劳动力的吸引使得同城件均价止跌甚至是小幅提升。

剔除国际/港澳台件,行业均价已经企稳。考虑到国际/港澳台件基本被几大国际巨头所垄断,将这部分业务剔除后,2018年1月均价为8.35元,环比实现四连涨。

同城件均价开始逐渐呈现企稳态势(元/件)

数据来源:公开资料整理

剔除国际/港澳台件,均价呈企稳态势(元/件)

数据来源:公开资料整理

2020年以前,行业复合增速将维持在20%以上,意味着现有龙头扩张市场份额的主要手段是大幅扩张产能,而不是利用价格因素去挤占已有竞争对手的市场份额。

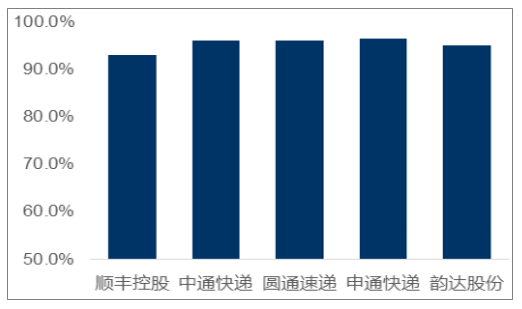

五大快递公司县级以上城市覆盖率

数据来源:公开资料整理

五大快递公司枢纽转运中心数量情况

数据来源:公开资料整理

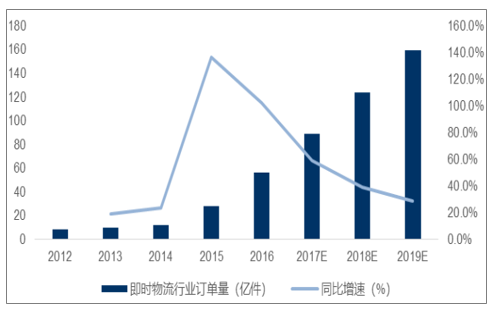

2012-2019年即时物流行业订单量